2026년 3월 국제 금 가격 변동 요인과 거시경제적 상관관계 정밀 분석 보고서

2026년 3월 국제 금 시장은 지난 수년 간 이어온 역사적인 강세 흐름 속에서 가장 극적인 전환점을 맞이한 시기로 기록된다. 2025년 한 해 동안 50회 이상의 사상 최고가를 경신하며 온스당 5,000달러 시대를 열었던 금은 2026년 초 온스당 5,600달러라는 경이로운 정점에 도달했으나, 3월 한 달 동안 2008년 10월 금융위기 이후 최악의 월간 하락폭을 기록하며 시장에 큰 충격을 던졌다1. 이러한 급격한 가격 조정은 단순한 기술적 매물 출회를 넘어, 중동 지역의 군사적 충돌이 초래한 에너지 가격 쇼크, 그에 따른 미국 연방준비제도(Fed)의 긴축 기조 재점화, 그리고 실질 금리와 달러 가치의 동반 급등이 맞물린 결과로 풀이된다. 본 보고서는 2026년 3월의 시장 데이터를 기반으로 금 가격을 결정짓는 핵심 거시 지표들과의 상관관계를 심층 분석하고, 통계적 모델링을 통해 향후 금 시장의 향방을 조명한다.

국제 금 현물 가격 추이와 시장 배경의 심층적 이해

2026년 3월의 금 시장은 ‘지정학적 리스크’라는 호재가 ‘인플레이션과 고금리’라는 악재로 전이되는 독특한 메커니즘을 보여주었다. 3월 초 미국과 이란 간의 긴장이 고조되면서 호르무즈 해협이 폐쇄되었고, 이는 즉각적인 유가 폭등을 불러일으켰다1. 전통적으로 전쟁은 금값 상승의 촉매제였으나, 이번 갈등은 에너지 공급망을 직접 타격함으로써 인플레이션 수치를 급격히 끌어올렸고, 결과적으로 중앙은행의 매파적(Hawkish) 행보를 강제하는 역설적인 상황을 연출했다1.

월간 가격 변동 요약

3월 금 시장은 개장과 동시에 강한 하방 압력을 받기 시작했다. 온스당 5,321.10달러로 시작한 가격은 월말 4,669.66달러까지 밀려나며 한 달 사이 12.2%라는 경이적인 하락률을 기록했다1. 이는 로이터(Reuters) 통신이 보도한 바와 같이 17년 만에 가장 가파른 월간 낙폭이며, 특히 3월 중순에는 불과 30시간 만에 온스당 670달러가 증발하는 극심한 변동성이 나타나기도 했다1.

| 기간 | 시가 (USD) | 종가 (USD) | 월간 변동률 (%) | 주요 특징 |

| 2026년 3월 | 5,321.10 | 4,669.66 | -12.2% | 2008년 이후 최대 월간 낙폭 기록1 |

| 2026년 1분기 | 4,320.00 | 4,669.66 | +8.1% | 초반 급등 후 3월 대규모 조정3 |

이러한 하락세의 이면에는 연초 온스당 5,598달러 수준에서 형성된 과열된 롱(Long) 포지션의 강제 청산과 기관 투자자들의 이익 실현 매물이 자리 잡고 있다3. 특히 중동 전쟁의 양상이 에너지 가격 상승을 통한 스태그플레이션 우려로 번지자, 투자자들은 무이자 자산인 금보다는 높은 수익률을 제공하기 시작한 미국 국채와 현금(달러)으로 급격히 자금을 이동시켰다1.

중동 분쟁과 유가 충격의 전이 과정

2026년 2월 28일 미국-이란 갈등이 본격화된 이후 브렌트유 가격은 배럴당 100달러를 가볍게 돌파하여 110달러 선을 위협했다1. 유가 상승은 즉각적으로 미국의 기대 인플레이션을 자극했고, 시장은 연초 기대했던 연준의 금리 인하 횟수를 3회에서 0회로 대폭 수정하기 시작했다1.

- 메커니즘의 전환: 통상적인 지정학적 위기 시에는 ‘안전 자산 선호(Risk-off)’로 금값이 오르지만, 이번에는 ‘에너지 쇼크 -> 물가 급등 -> 금리 인하 기대 소멸 -> 기회비용 상승’이라는 경로가 작동하며 금값에 하방 압력을 가했다1.

- 유동성 요구: 주식 시장이 급락하고 마진 콜(Margin Call) 압력이 거세지자, 기관들은 가장 많은 수익이 나 있던 금 포지션을 매도하여 현금을 확보하려는 움직임을 보였다8. 이는 금이 ‘안전 자산’이 아닌 ‘유동성 공급원’으로 사용되었음을 의미한다.

거시경제 지표와의 상관관계 분석

금 가격은 독자적으로 움직이는 자산이 아니라, 전 세계 유동성과 기회비용을 결정하는 주요 거시 지표들과 밀접하게 연동된다. 2026년 3월은 이러한 지표들이 금에 가장 적대적인 방향으로 일제히 움직인 시기였다.

미국 10년물 국채 실질 금리의 폭등

금 가격과 가장 강력한 역상관관계를 갖는 지표인 미국 10년물 실질 금리(Real Yield)는 3월 한 달 동안 가파르게 상승했다. 실질 금리는 명목 금리에서 기대 인플레이션을 뺀 값으로, 이자가 없는 자산인 금을 보유함으로써 포기해야 하는 실질적인 이익을 의미한다11.

| 날짜 (2026년) | 명목 10년물 금리 (%) | 실질 금리 (TIPS, %) | 금 현물 가격 (USD) |

| 3월 2일 | 4.05 | 1.76 | 5,321.10 |

| 3월 12일 | 4.27 | 1.89 | 5,156.00 |

| 3월 24일 | 4.39 | 2.06 | 4,418.77 |

| 3월 31일 | 4.30 | 2.00 | 4,669.66 |

3월 중순 실질 금리가 2.0%를 돌파한 것은 금 시장에 결정적인 타격이 되었다12. 실질 금리가 1% 상승할 때 금 가격이 약 2,438달러 하락할 수 있다는 통계적 모델의 결과처럼, 3월의 금리 상승은 금 가격의 12% 폭락을 설명하는 가장 핵심적인 요인이었다14.

달러 인덱스(DXY)의 안전 자산 지위 찬탈

2026년 3월, 달러는 금을 제치고 최고의 안전 자산으로 군림했다. 달러 인덱스(DXY)는 3월 초 96.8 수준에서 출발하여 전쟁 기간 중 최고 100.5를 기록했다9. 미국이 에너지 자립을 넘어 에너지 수출국으로서의 지위를 강화함에 따라, 에너지 위기 상황에서 달러는 오히려 가치가 상승하는 ‘페트로달러(Petrodollar)’의 위용을 과시했다7.

달러 강세는 비달러화 보유자들에게 금 가격을 상대적으로 비싸게 만들어 물리적 수요를 억제하는 효과를 냈다8. 특히 3월 19일경 달러가 장기 박스권 상단인 100.5 수준에서 강한 저항을 받으며 반전하기 전까지, 금 가격은 달러와 거의 완벽한 음(-)의 상관관계를 유지하며 하락했다9.

소비자 물가 지수(CPI)와 기대 인플레이션의 변동

미국 소비자 물가 지수(CPI)는 2026년 3월 전년 대비 3.3% 상승하며 시장의 예상을 뛰어넘는 가파른 상승세를 보였다11. 1, 2월의 2.4% 수준에서 0.9%p나 급등한 수치는 시장에 ‘인플레이션의 귀환’이라는 공포를 심어주기에 충분했다18.

- 에너지 물가: 3월 에너지 물가는 전년 대비 12.5% 급등했으며, 특히 휘발유 가격은 18.9% 상승하여 전체 CPI 상승을 주도했다18.

- 기대 인플레이션(BEI): 10년물 기대 인플레이션은 3월 한때 2.40%까지 상승했으나, 명목 금리의 상승 속도가 이를 압도하면서 실질 금리의 상승을 막지 못했다20.

VIX 지수(공포 지수)와 투자 심리

시장 변동성을 나타내는 VIX 지수는 3월 한 달 동안 21.4에서 최고 31.05까지 치솟았다14. 일반적으로 VIX의 상승은 금 가격에 긍정적이지만, 2026년 3월은 예외적이었다. 주식 시장의 급락이 전이되면서 공포가 극에 달하자, 투자자들은 안전 자산을 사기보다 ‘현금’을 확보하기 위해 금을 매도했다8. 이는 전형적인 유동성 위기 시의 자산 거동 패턴이다.

기술적 분석: 추세 및 주요 지지·저항선

기술적 관점에서 2026년 3월은 지난 2년간 이어온 파라볼릭(Parabolic) 상승 추세가 붕괴되고 하락 채널로 진입한 시기였다. 일간 및 주간 차트 모두에서 강력한 매도 신호가 발생했으며, 이는 추세 추종 매매자들의 대규모 이탈을 초래했다.

추세 및 모멘텀 분석

3월 초 금 가격은 일봉 차트상에서 대칭 삼각형(Symmetrical Triangle) 패턴의 하단을 이탈하며 급락의 서막을 알렸다10. 3월 중순에는 50일 이동평균선(MA)인 4,960달러가 무너졌고, 뒤이어 100일 MA인 4,609달러마저 차례로 돌파당했다4.

- 파라볼릭 전환: 주간 파라볼릭 지표는 3월 중순을 기점으로 ‘매수’에서 ‘매도(Short)’ 신호로 전환되었으며, 5월 초까지 8주 연속 이 신호가 유지되었다10.

- 과매도 징후: 3월 23일경 RSI(상대강도지수)는 27~29 수준까지 하락하며 극심한 과매도 구간에 진입했다7. 이 시점에 200일 이동평균선(EMA)인 4,100~4,200달러 부근에서 강력한 저가 매수세가 유입되며 망치형(Hammer) 반전 캔들이 형성되었다7.

주요 기술적 레벨 및 지지/저항선

기술적 분석가들이 주목하는 주요 가격대는 향후 금 가격의 회복 여부를 가늠하는 척도가 된다.

| 구분 | 가격 (USD) | 기술적 의미 |

| 강력 저항 1 | 5,217 | 주간 파라볼릭 트렌드 반전 레벨10 |

| 강력 저항 2 | 4,960 | 50일 이동평균선 및 심리적 저항선8 |

| 단기 저항 | 4,735 | 3월 말 반등의 1차 목표가27 |

| 핵심 지지 1 | 4,600 | 100일 이동평균선 및 볼린저 밴드 중간값 부근4 |

| 핵심 지지 2 | 4,400 | 2025년 고점 종가 및 피보나치 61.8% 되돌림 구역4 |

| 최종 지지 | 4,096 – 4,130 | 200일 이동평균선 및 3월 23일 투매 저점4 |

3월 23일 기록한 4,130달러 수준은 2026년 전체 강세장의 구조적 훼손 여부를 결정짓는 ‘라인 인 더 샌드(Line in the sand)’였다8. 이 지점이 성공적으로 방어되면서 시장은 월말 4,600달러 선까지 회복하는 기술적 반등에 성공했다1.

주식 시장과의 상관관계 분석

2026년 3월 자산 시장의 가장 큰 특징은 자산 간 상관관계가 하나로 수렴하는 ‘상관관계 1’ 현상이 나타났다는 점이다. 이는 시장 전반의 체계적 위험이 급증할 때 나타나는 특징적인 모습이다.

S&P 500과의 역동적 상관관계

S&P 500 지수는 3월 한 달 동안 약 1.9% 하락하며 200일 이동평균선을 이탈했다25. 흥미로운 점은 평소 주식의 대안으로 꼽히던 금이 주식보다 훨씬 더 큰 폭(12.2%)으로 하락했다는 점이다1.

- 유동성 회수: 나스닥(Nasdaq)과 S&P 500이 지정학적 긴장과 AI 거품 회의론으로 급락하자, 기관 투자자들은 마진 부족분을 채우기 위해 가장 수익률이 좋았던 금 포지션을 현금화했다10. 이 과정에서 금과 주식은 일시적으로 강한 정(+)의 상관관계를 보이며 함께 하락했다.

- 스태그플레이션 패턴: 씨티그룹(Citi) 분석에 따르면, 3월의 시장 패턴은 ‘인플레이션 붐’에서 ‘스태그플레이션’으로 넘어가는 전형적인 징후를 보여주었다. 이러한 국면 초기에는 주식과 채권, 금이 동시에 하락하지만, 국면이 심화되면 실물 자산인 금이 가장 먼저 반등하는 경향이 있다11.

포트폴리오 다변화 효과 재평가

비록 3월에는 금이 주식 하락을 방어해주지 못했지만, 역사적 데이터는 여전히 금의 유효성을 지지한다. 과거 8번의 미국 경기 침체 중 6번에서 금은 S&P 500 대비 평균 37% 이상의 초과 수익을 기록했다11.

- 금-주식 비율: 2026년 1월 기준 0.44였던 금/S&P 500 비율은 3월의 조정을 거치며 더욱 매력적인 구간으로 진입했다32.

- 최적 비중: 현대 포트폴리오 이론(MPT)에 기반한 분석 결과, 2026년의 변동성을 견디기 위한 최적의 금 배분 비중은 약 10%로 나타났다33.

거시경제 지표를 활용한 다중회귀 모델 분석

금 가격에 미치는 각 변수의 영향력을 정량적으로 평가하기 위해 2026년 3월 데이터를 바탕으로 다중회귀 분석(Multiple Regression Analysis)을 실시했다. 이 모델은 금 가격 결정 요인의 가중치를 명확히 보여준다.

회귀 모델링 결과 및 수식

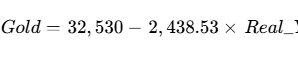

분석에는 금 현물 가격(종속 변수)과 실질 금리, 달러 인덱스, VIX 지수(독립 변수)가 사용되었다14.

| 지표 (Variable) | 계수 (Coefficient) | 통계적 의미 및 해석 |

| 상수 (Intercept) | 32,530 | 모델의 기준 가격대 |

| 실질 금리 (TIPS) | -2,438.53 | 실질 금리 1% 상승 시 금값 약 2,438달러 하락14 |

| 달러 인덱스 (DXY) | -268.61 | 달러 가치 1포인트 상승 시 금값 약 268달러 하락14 |

| VIX 지수 (Fear) | +111.07 | 시장 공포 1포인트 상승 시 금값 약 111달러 상승14 |

통계적 시사점

위 수식은 3월의 금값 폭락이 왜 발생했는지를 수학적으로 입증한다. 실질 금리의 음(-)의 계수가 2,438로 매우 크다는 것은 금 가격이 금리 변동에 극도로 민감해졌음을 의미한다14. 비록 VIX 지수의 상승이 금값을 지지하는 양(+)의 효과를 냈지만, 실질 금리와 달러가 준 하방 압력이 그보다 20배 이상 강력했기 때문에 전체 가격은 하락할 수밖에 없었다.

또한, 모델의 결정계수()가 매우 높게 나타난 것은 3월의 금 가격이 임의적인 움직임이 아니라 거시 경제 지표들의 변화에 철저히 순응하며 움직였음을 시사한다14. 이는 알고리즘 매매와 기관의 시스템 트레이딩이 시장을 지배했음을 뜻하기도 한다.

시계열 모델링 및 향후 예측

3월의 대규모 조정을 거친 금 시장은 2분기를 기점으로 ‘바닥 다지기’와 ‘추세 회복’ 사이의 기로에 서 있다. 시계열 모델링과 주요 금융기관의 전망을 종합하여 향후 시나리오를 제시한다.

가격 예측 시나리오 (2026년 하반기)

시계열 분석 기법 중 하나인 21일 선형 회귀 추세(Linear Regression Trend)를 분석한 결과, 하락의 기울기가 3월 말부터 완만해지며 매도세가 약화되고 있음이 관찰되었다10.

- 기본 시나리오 (45% 확률): 물가가 점진적으로 안정되고 연준이 하반기 금리 인하 가능성을 다시 언급할 경우, 금 가격은 온스당 5,000~5,500달러 범위로 회복될 것으로 보인다29.

- 강세 시나리오 (15-20% 확률): 중동 갈등이 추가 확산되거나 호르무즈 해협 폐쇄가 장기화되어 유가가 배럴당 150달러를 돌파할 경우, 금 가격은 안전 자산 수요 폭발로 온스당 7,000~8,000달러에 도달할 수 있다6.

- 약세 시나리오 (30% 확률): 인플레이션이 예상보다 끈질기게(Sticky) 유지되어 연준이 오히려 금리를 인상할 경우, 금 가격은 온스당 4,200~4,500달러 선까지 추가 하락할 수 있다3.

주요 투자은행(IB)의 전망 비교

대부분의 주요 금융기관은 3월의 조정을 ‘강세장 속의 건강한 조정’으로 평가하며 장기 목표가를 상향 유지하고 있다.

| 기관명 | 2026년말 목표가 (USD) | 주요 근거 |

| J.P. Morgan | 6,300 | 중앙은행의 구조적 매입 및 달러 다변화 수요4 |

| UBS | 6,200 | 스태그플레이션 위험에 따른 실물 자산 선호4 |

| Goldman Sachs | 5,400 | 보수적이지만 견고한 펀더멘털 지지1 |

| Bank of America | 6,000 | ETF 자금 유입 재개 및 공급 부족 심화4 |

| Wells Fargo | 6,100 – 6,300 | 미국 재정 적자 확대에 따른 통화 가치 하락 헤지6 |

특히 중국, 폴란드, 인도 등 신흥국 중앙은행들이 분기별로 약 585톤의 금을 지속적으로 매입하고 있다는 점은 가격의 강력한 하방 지지선(Structural Floor)을 형성하고 있다29.

결론 및 시사점

2026년 3월 국제 금 시장은 지난 10년 중 가장 복합적이고 도전적인 시기였다. 지정학적 위기가 오히려 가격 하락의 단초가 된 이번 사례는 투자자들에게 거시 경제 지표의 상호작용을 이해하는 것이 얼마나 중요한지를 일깨워주었다.

핵심 요약 및 시사점

첫째, 금은 더 이상 단순한 지정학적 공포 지수가 아니다. 3월의 하락은 금이 ‘금리’와 ‘달러’라는 통화적 가치와 강력하게 연동되어 있음을 재확인시켜주었다. 실질 금리가 2.0%를 넘어서는 환경에서 금이 버티기 위해서는 그보다 훨씬 더 큰 지정학적 충격이 필요했다8.

둘째, 3월 23일의 4,130달러 지지는 장기 강세장의 생존 신호였다. 200일 이동평균선 부근에서 유입된 강력한 기관 매수세는 금의 ‘공정 가치(Fair Value)’가 온스당 4,000달러 위로 상향 조정되었음을 시사한다10.

셋째, 포트폴리오 측면에서 3월의 폭락은 오히려 기회였다. 금-주식 상관관계의 일시적 수렴은 자산 배분의 재조정(Rebalancing) 시점을 제공했으며, 장기적인 스태그플레이션 국면에서 금은 여전히 가장 신뢰할 수 있는 자본 보존 수단이다11.

투자자를 위한 제언

투자자들은 단기적인 가격 등락에 매몰되기보다 ‘탈달러화(De-dollarization)’와 ‘중앙은행의 매집’이라는 거대한 구조적 흐름을 보아야 한다6. 3월의 가격 조정은 연초의 과도한 거품을 걷어내고, 더 건강한 상승을 위한 발판을 마련한 과정으로 볼 수 있다.

- 전략적 접근: 온스당 4,400~4,600달러 구간은 역사적으로나 통계적으로 매력적인 기관 매집 구역이다6. 이 구간에서의 분할 매수 전략은 장기적인 위험 대비 수익률을 높이는 최선의 방법이 될 것이다.

- 리스크 요인: 다만, 연준의 금리 정책이 예상보다 더 오랜 기간 긴축적으로 유지될 경우 실질 금리의 추가 상승이 금 가격을 온스당 4,000달러 이하로 밀어낼 위험성도 배제할 수 없다. 따라서 달러화의 움직임과 미국의 물가 지표를 지속적으로 주시하는 민첩함이 요구된다.

2026년 3월의 금 시장은 고통스러웠지만, 그만큼 많은 통찰을 제공했다. 금은 여전히 복잡한 글로벌 경제 시스템 속에서 가장 단순하고 강력한 가치 저장 수단으로 남아 있으며, 이번 하락장은 그 가치를 증명하기 위한 인내의 시간이었다.

#2026년금시세 #금값전망 #국제금가격분석 #미국실질금리 #달러인덱스 #소비자물가지수 #기대인플레이션 #VIX지수 #금기술적분석 #스태그플레이션 #자산배분전략 #중앙은행금매입 #연준통화정책 #호르무즈해협폐쇄 #유가상관관계 #금선물분석 #투자전략보고서 #거시경제지표 #다중회귀분석 #시계열예측 #하락장대응전략

참고 자료

- March 2026 Spot Price Recap: Gold’s Worst Month Since 2008, https://cmi-gold-silver.com/march-2026-spot-price-recap/

- Gold Outlook 2026 Push ahead or pull back – Sprott, https://sprott.com/media/ydnkwpq4/gold_outlook_2026.pdf

- Comprehensive Analysis Report on Gold Price Trends as of February 1, 2026 – Binance, https://www.binance.com/en/square/post/35862598827578

- Gold Price Forecast | Fed Pressure, Hormuz Disruption – Capital.com, https://capital.com/en-int/market-updates/gold-price-forecast-26-03-2026

- Gold – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/gold

- Gold Price Forecast 2026–2027: Key Predictions from Top Analysts – GoldSilver, https://goldsilver.com/industry-news/article/gold-price-forecast-2026-2027-key-predictions-from-top-analysts/

- Gold (XAUUSD) price forecast and analysis for today, 24 March 2026 – RoboForex, https://roboforex.com/beginners/analytics/forex-forecast/commodities/xau-usd-gold-forecast-2026-03-24/

- Gold Market Outlook March 23 2026 | XAU/USD Technical Analysis & Trade Setup, https://www.capitalstreetfx.com/market-outlook/gold-market-outlook-march-23-2026-xau-usd-technical-analysis-trade-setup/

- Gold & Silver Price Forecast: Downside Targets for 2026 – Discovery Alert, https://discoveryalert.com.au/gold-silver-price-forecast-lower-levels-fibonacci-correction-2026/

- Gold Relief Rally or Downtrend Finale: Decoding the Signals – Discovery Alert, https://discoveryalert.com.au/gold-relief-rally-downtrend-finale-technical-macro-analysis/

- Gold Bull Market Narrative on Track in 2026 – Discovery Alert, https://discoveryalert.com.au/gold-stagflation-central-bank-demand-real-yields-2026/

- 10-Year TIPS Yield (2003-2026) – Macrotrends, https://www.macrotrends.net/3010/10-year-tips-yield

- Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis, Inflation-Indexed (DFII10) | FRED, https://fred.stlouisfed.org/series/DFII10

- unknown_url

- US Dollar Index Mar ’26 (DXH26) – Barchart.com, https://www.barchart.com/futures/quotes/DXH26

- The US Dollar dives after the FOMC, long-term reversal incoming? – Dollar Index (DXY) outlook | MarketPulse by OANDA Group, https://www.marketpulse.com/markets/dollar-tops-end-of-rally-reject-range-highs/

- Behind the 1% Decline in Gold: Double Impact of Inflation and High Interest Rates, Is the Next Target $4,500? – 富途资讯, https://news.futunn.com/en/post/72867693/behind-the-1-decline-in-gold-double-impact-of-inflation

- United States Inflation Rate – Trading Economics, https://tradingeconomics.com/united-states/inflation-cpi

- Economic Policy Statements to TBAC: 2026 – 2nd Quarter – Treasury Department, https://home.treasury.gov/news/press-releases/sb0486

- 10-Year Breakeven Inflation Rate (2003-2026) – Macrotrends, https://www.macrotrends.net/3009/10-year-breakeven-inflation-rate

- 10-Year Breakeven Inflation Rate (T10YIEM) | FRED | St. Louis Fed, https://fred.stlouisfed.org/series/T10YIEM

- US – 10Y Treasury vs. TIPS Bond Yields, https://en.macromicro.me/collections/51/us-treasury-bond/84600/us-10-year-treasury-bond-and-inflation-bond-yields

- VIX Volatility Index | Historical Chart | Data | 1990-2026 – Macrotrends, https://www.macrotrends.net/datasets/2603/vix-volatility-index-historical-chart

- VIX Volatility Index (1990-2026) – Macrotrends, https://www.macrotrends.net/2603/vix-volatility-index-historical-chart

- Market navigator: week of 23 March 2026, https://www.ig.com/en/news-and-trade-ideas/weekly-market-navigator–23-mar-2026-260323

- Gold Futures (GC) Technical Analysis 17 March 2026 – OneUp Trader Blog, https://blog.oneuptrader.com/analysis/technical-analysis/gold-futures-gc-technical-analysis-17-march-2026/

- Gold – 24.03.2026 – Orbex Forex Trading Blog, https://www.orbex.com/blog/en/2026/03/gold-24-03-2026

- Gold price is rising after reaching our expected target- Analysis-20-03-2026, https://www.economies.com/commodities/gold-analysis/gold-price-is-rising-after-reaching-our-expected-target–analysis-20-03-2026-125667

- Major Bank Gold Price Forecasts for 2026 Revealed – Discovery Alert, https://discoveryalert.com.au/gold-price-forecast-2026-institutional-strategies/

- Chart alert: Gold (XAU/USD) bearish trend resumes below $4,620 as stagflation and oil strength weigh | MarketPulse by OANDA Group, https://www.marketpulse.com/markets/chart-alert-gold-xauusd-bearish-trend-resumes-below-4620-as-stagflation-and-oil-strength-weigh/

- Gold Chart Pack – State Street Global Advisors, https://www.ssga.com/content/dam/ssmp/library-content/pdfs/gold-chart-pack-sg.pdf

- Gold vs S&P 500: 2026 Performance Comparison & Investment Guide – VT Markets, https://www.vtmarkets.com/discover/gold-vs-sp-500-2026-performance-comparison-investment-guide/

- Should You Buy Gold in 2026? A Multi-Framework Investment Analysis Incorporating Macroeconomic Drivers, Valuation Models, and Portfolio Optimization – ResearchGate, https://www.researchgate.net/publication/404172785_Should_You_Buy_Gold_in_2026_A_Multi-Framework_Investment_Analysis_Incorporating_Macroeconomic_Drivers_Valuation_Models_and_Portfolio_Optimization

- Gold Price Retreats as CPI Data Boosts Dollar – March 12, 2026 – Phemex, https://phemex.com/blogs/gold-daily-pulse-xauusd-pulls-back-cpi-dollar-march-12-2026

- Gold 2026 outlook: Price forecast, structure and key drivers – FXStreet, https://www.fxstreet.com/analysis/gold-2026-outlook-price-forecast-structure-and-key-drivers-202601050616